股票配资交流平台 铁矿石期货半年报:一梦华胥

发布日期:2024-10-28 19:41 点击次数:95

高利息率会对交易者的利润产生重大影响。例如,如果交易者借入 10,000 美元进行交易,并且利息率为 10%,则他们每天需要支付 2.74 美元的利息。在 30 天的交易期限内,这将增加 82 美元的成本。

来源:紫金天风期货研究所

【20240627】铁矿半年报:一梦华胥

行情回顾

数据来源:文华,紫金天风期货

观点小结 ]article_adlist-->

数据来源:文华,紫金天风期货

观点小结 ]article_adlist-->

供应 在二季报给出的中国进口增量4000万吨铁矿基础上,上半年巴西及非主流地区发运表现超预期,对此我们在原有基础上上调1000万吨进口量,调整后进口总量同比增5000万吨(4.2%)至12.29亿吨。

国产精粉同比增1000万吨(3.3%)至3.16亿吨。

总供给同比增6000万吨(4.0%)至15.44亿吨。

需求 海外:二季度欧洲生铁产量增速明显,主要国家铁矿到港量均有回升。

国内:基建受资金影响表现不佳,地产无利好预期,制造业保有较好增速,测算铁矿全年需求量14.62亿吨,同比减2700万吨(-1.8%)。

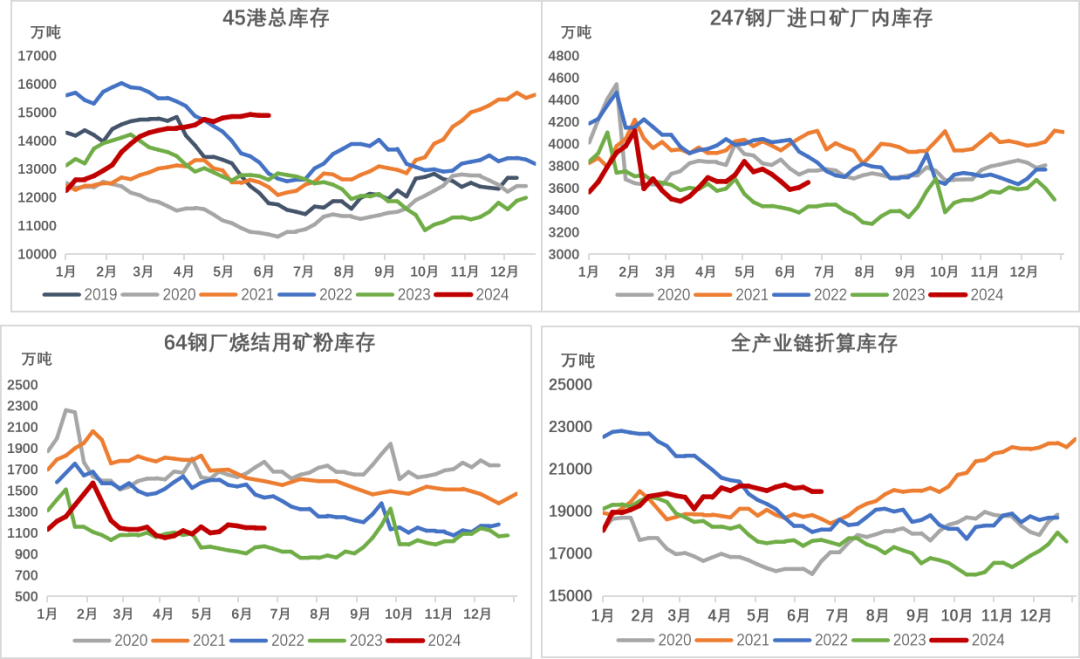

库存 上半年铁矿全产业链库存累库约1800万吨至2亿吨水平,45港累库2600万吨。下半年预计仍维持供强需弱的累库格局,年末预计累库至2.2亿吨。

风险点 1、国内需求出现明显利好;2、海外需求变化;3、宏观政策风险。

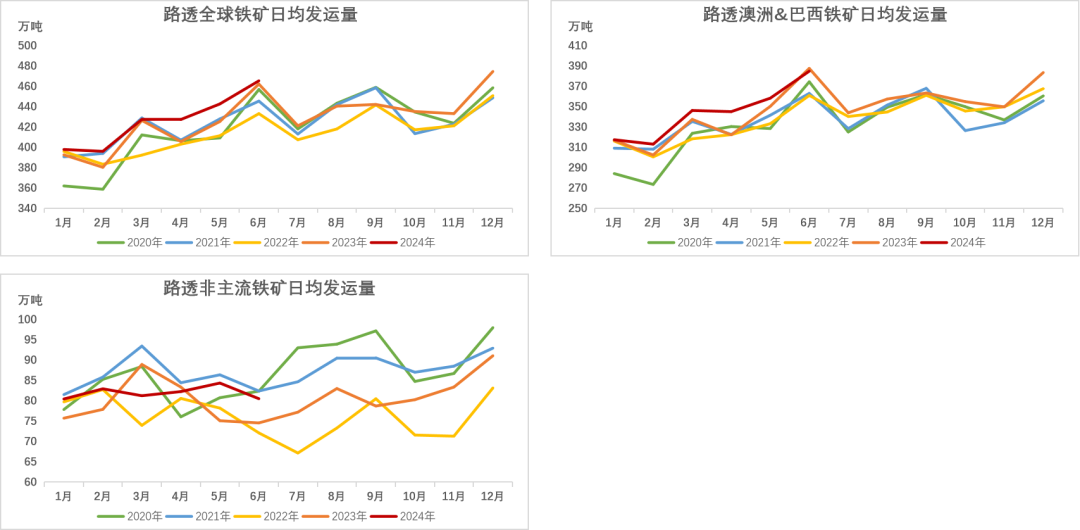

一季度海外供应超预期增量

一季度海外供应超预期增量]article_adlist-->从路透发运数据来看,2024年上半年全球发运增量明显。截止2024年6月20日(本文数据均截止至此日期),上半年全球日均发运量为426万吨/日,同比415万吨/日增2.6%。其中主流国家总发运量为近五年最高值,非主流地区发运较22-23年有所回升,但较20-21年仍有减量。

澳洲和巴西两国日均发运量为344万吨/日,同比336万吨/日增2.4%;非主流地区日均发运量为82万吨/日,同比79万吨/日增3.4%。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

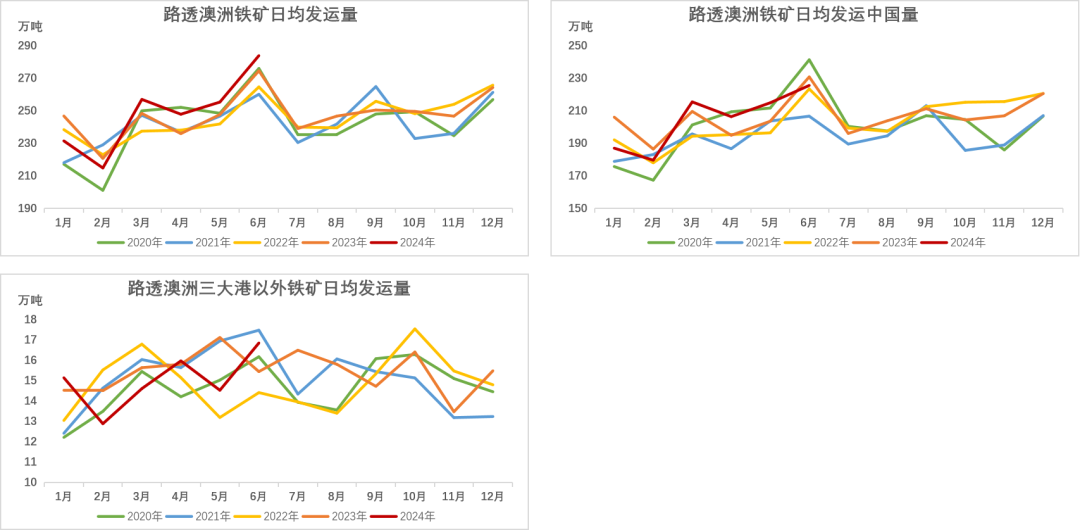

澳洲二季度发运冲量

澳洲二季度发运量增速明显,弥补了一季度不可抗力带来的减量,上半年日均248万吨/日,同比245万吨/日增1.1%。1-5月发运中国量基本持平,日均201万吨/日,同比增0.3%。

上半年三大港以外港口发运量下滑,上半年日均15万吨/日,同比16万吨/日减3.3%。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

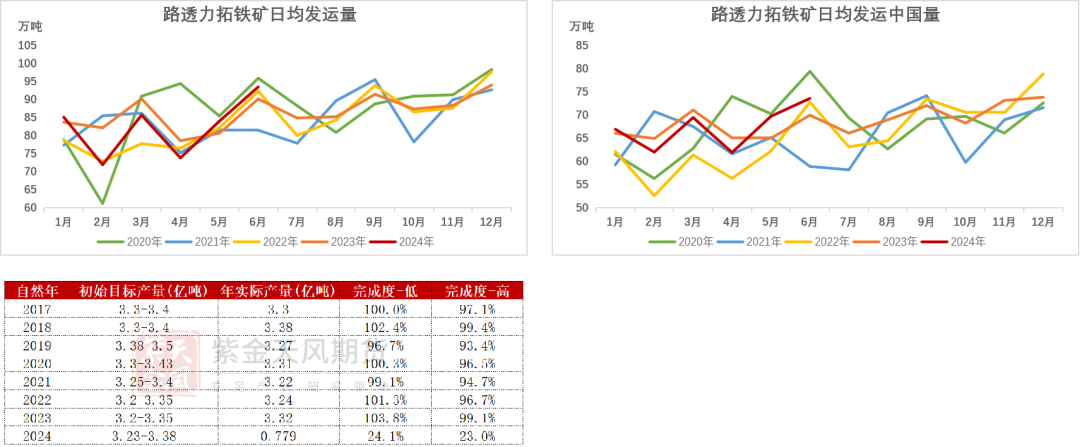

力拓上半年发运表现中性

上半年力拓日均发运量82万吨/日,同比84万吨/日减2.3%。1-5月日均发运中国量66万吨/日,同比66.4万吨/日减0.6%。

24年一季度产量7790万吨,同比去年下降140万吨或1.8%。其中杨迪矿区因矿区枯竭产生的减量被其余矿区生产效率提高所抵消,并且今年生产效率将有望获得进一步提高;一季度产量下降主要是因为飓风对发运的影响。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

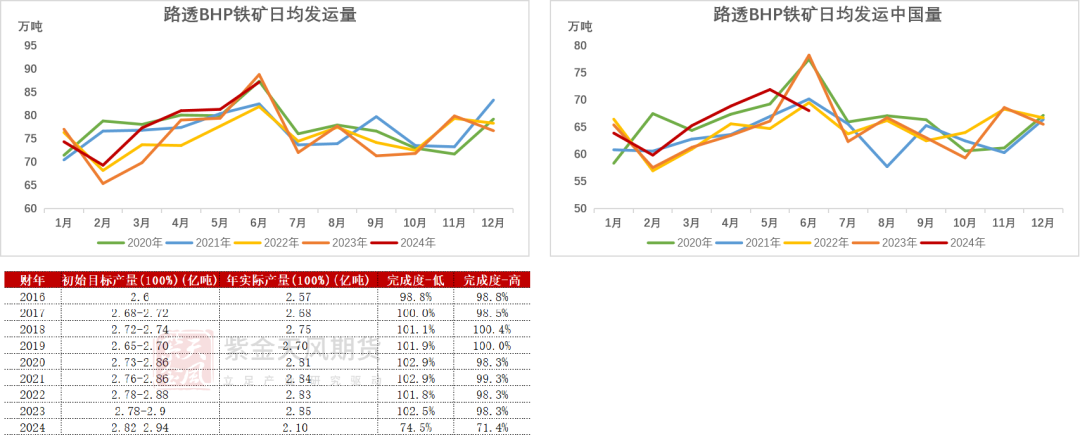

BHP24财年预计完成度处目标区间中位

上半年BHP日均发运量79万吨/日,同比77万吨/日增2.4%;1-5月日均发运中国量66万吨/日,同比63万吨/日增5.1%。

24财年前三季度BHP目标下限完成度74.5%,同比23财年前三季度76.5%的完成度减少2%。24财年三季度产量因强降水、铁路科技计划(RTP1)以及扬迪矿区附近山火等情况出现下滑。财年指导目标未变,路透数据显示二季度BHP已有明显增发情况,季度同比增0.9%,预计目标下限能够达成,财年总产量约2.86亿吨。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

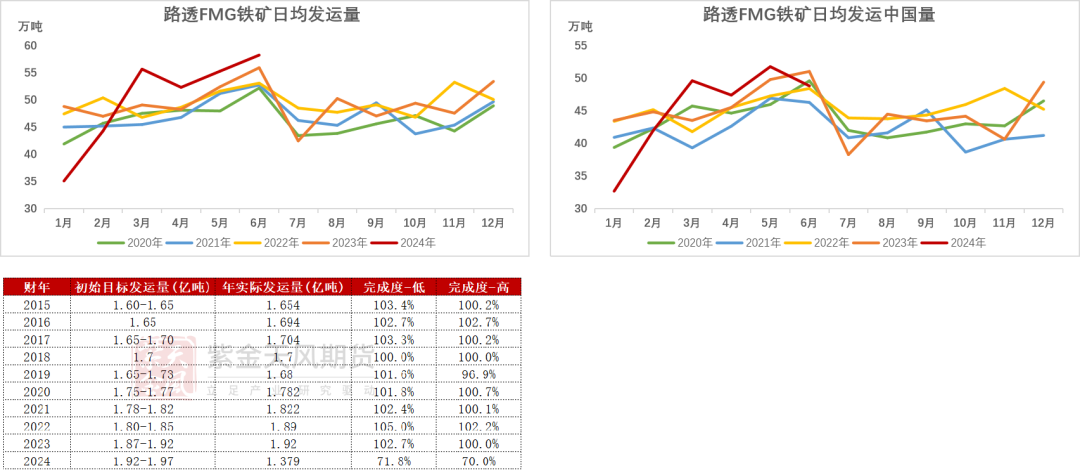

FMG脱轨事件后发运补量,二季度发运创近五年新高

上半年FMG日均发运量50万吨/日,同比降0.2%;1-5月日均发运中国量44.6万吨/日,同比45.4万吨/日降1.7%。

24财年前三季度FMG目标下限完成度71.8%,同比23财年前三季度76.5%的完成度减少4.7%;当季度同比去年下降6%,减量主要原因为23年12月底铁路脱轨事件以及一季度2场飓风影响港口发运。目前FMG运营回复迅速,24年3月份破历史同期最高产量记录。财年目标暂未下调,官方预计将完成目标下限,从目前发运情况推测财年下限能够达成。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

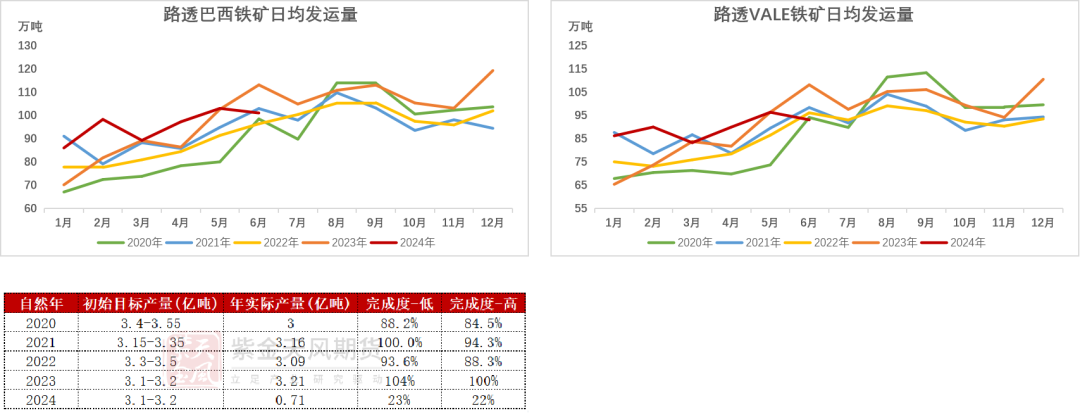

巴西雨季影响减弱,发运增量明显

1-5月巴西发运量达近五年最高水平,日均95万吨/日,同比86万吨/日增10.2%;VALE发运量也处近五年最高值,日均89万吨/日,同比80万吨/日增11.2%。24年VALE供应增量预测维持1400万吨。

24年一季度VALE总产量7084万吨,同比增6%,增幅明显因为VALE对于矿区及铁路排水措施进行改善,降低了强降水对发运产生的影响。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

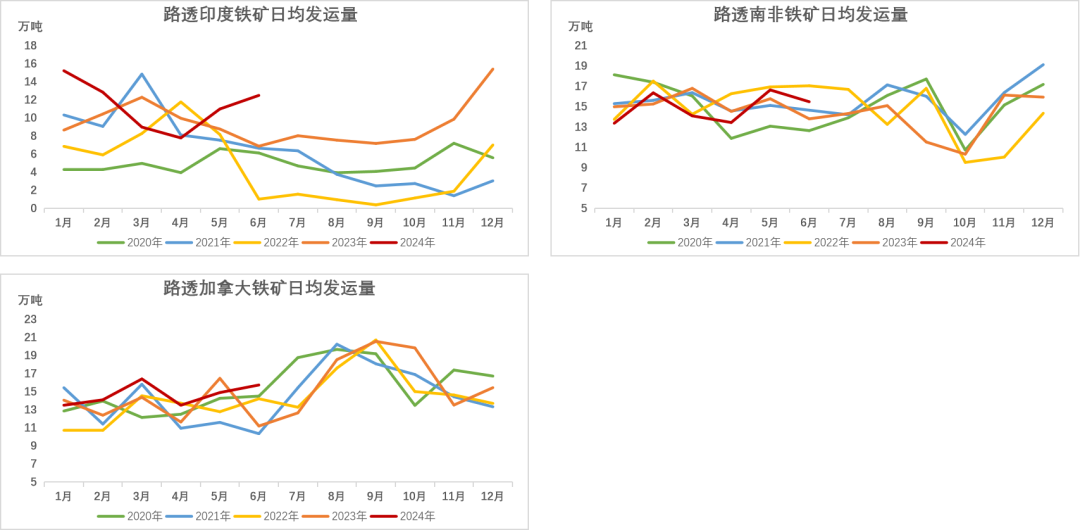

非主流地区印度逆季节性增量,其余地区无明显减量

非主流地区中,印度铁矿发运二季度出现逆季节性增长,上半年日均发运11.4万吨/日,同比9.5万吨/日增20%,受国内大选及需求转弱影响,部分内需转为出口增量。

上半年加拿大日均发运15万吨/日,同比13万吨/日增10%,目前未受到山火影响,且IOC系统设备得到提升,发运表现较好。南非日均发运14.9万吨,同比15.2万吨/日降1.9%,Kumba矿铁路3月份出现脱轨,对发运有一定影响,修复后发运回补。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

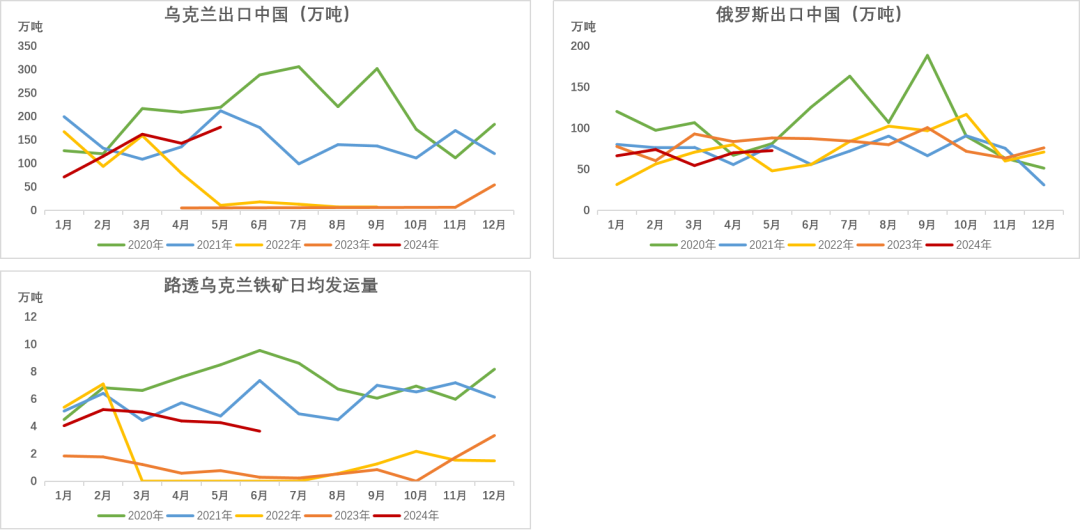

乌克兰铁矿发运恢复,24年预计中国进口1400万吨

俄乌冲突仍未结束,但乌克兰已恢复从乌克兰港口对外出口的能力,一季度也恢复了想亚洲客户的销售。24年上半年日均发运4.4万吨/日,同比冲突开始之前21年的5.6万吨/日降21%。1-5月海关进口量669万吨,同比21年788万吨减119万吨,发运目前基本已恢复正常水平。俄罗斯铁矿出口中国量几乎未受冲突影响。

乌克兰目前发运量基本恢复21年水平,上市公司Ferrexpo也在一季度财报中表示将利用所有可用的出口能力,折算中国进口量预计24年为1400万吨。

数据来源:彭博,印度钢铁协会,紫金天风期货

数据来源:彭博,印度钢铁协会,紫金天风期货

24年国内总供给预计增5000万吨

24年进口增量上调1000万吨至5000万吨

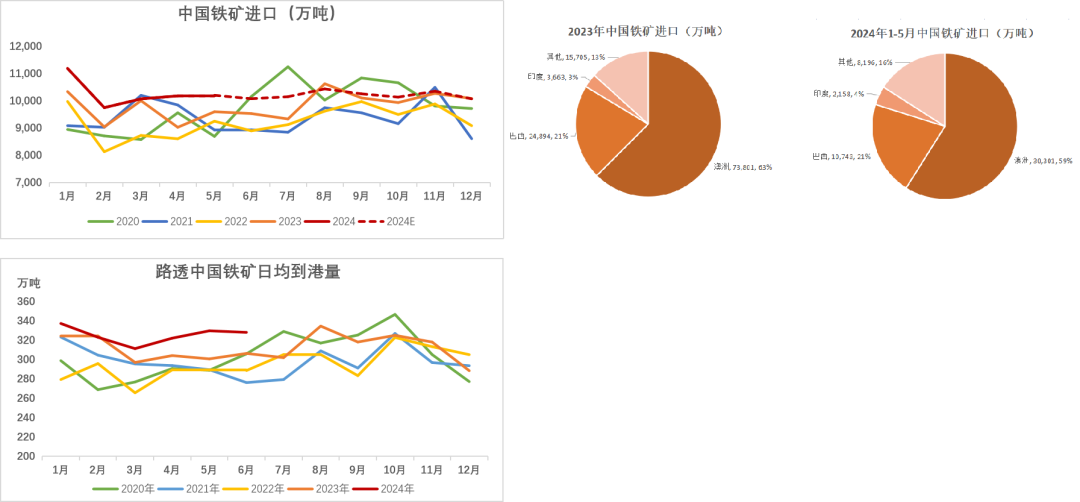

2024年1-5月中国海关进口铁矿5.14亿吨,同比增3387万吨或7.1%。从路透数据看,一季度我国日均到港325万吨/日,同比310万吨/日增5.1%,增量来源于巴西矿和非主流矿。

下半年预计巴西矿进口量同比持平,增量出现在澳矿及非主流矿,我们将全年进口量上调1000万吨至5000万吨,24年预计进口量约12.3亿吨。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

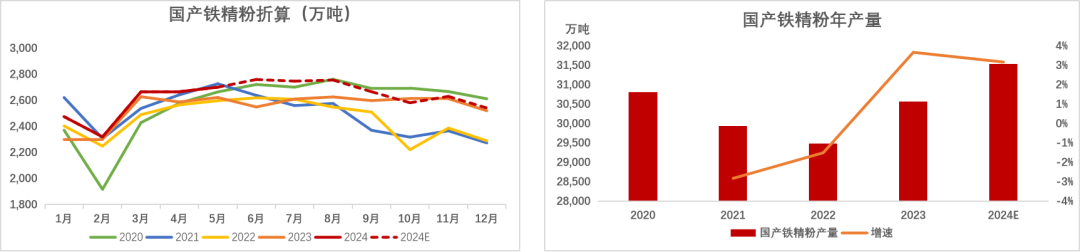

基石计划助力下,国产铁精粉预计增1000万吨

在基石计划助力下,国产铁精粉仍存在增量空间,今年1-5月份332矿企铁精粉产量1.13亿吨,同比增400万吨或3.1%,基本符合增长预期。目前我们仍维持年初预计增量:同比增1000万吨或3.4%至3.16亿吨。

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

海外需求有所好转

二季度海外到港回升明显

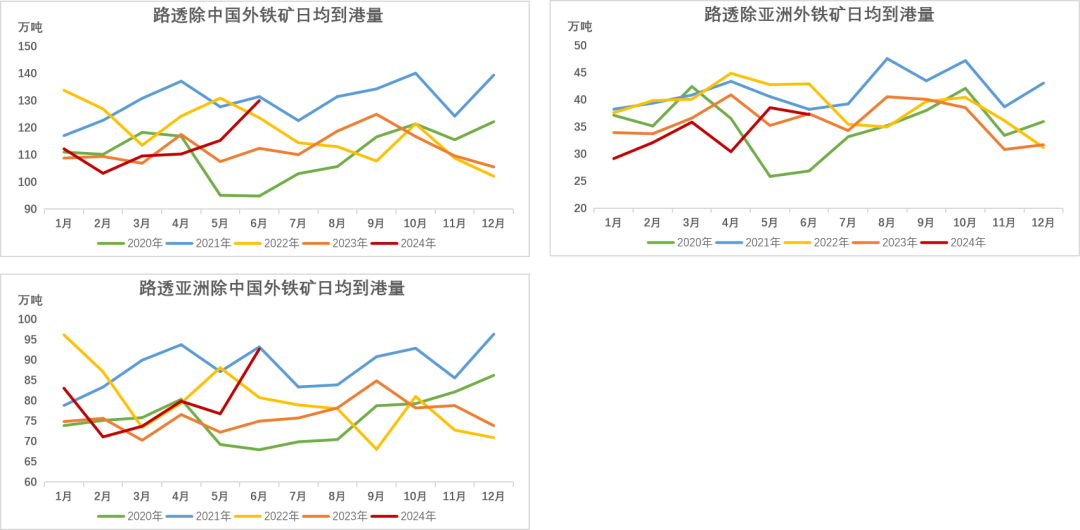

上半年海外日均到港水平呈回升趋势,6月到港增量明显。除中国外地区日均到港113万吨/日,同比110万吨/日增2.7%;亚洲以外地区日均到港33.9万吨/日,同比36.3万吨/日下降6.7%;亚洲除中国外日均到港79.5万吨/日,同比74.1万吨/日增7.3%。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

降息等因素影响下,日韩及欧洲铁矿需求有所增加

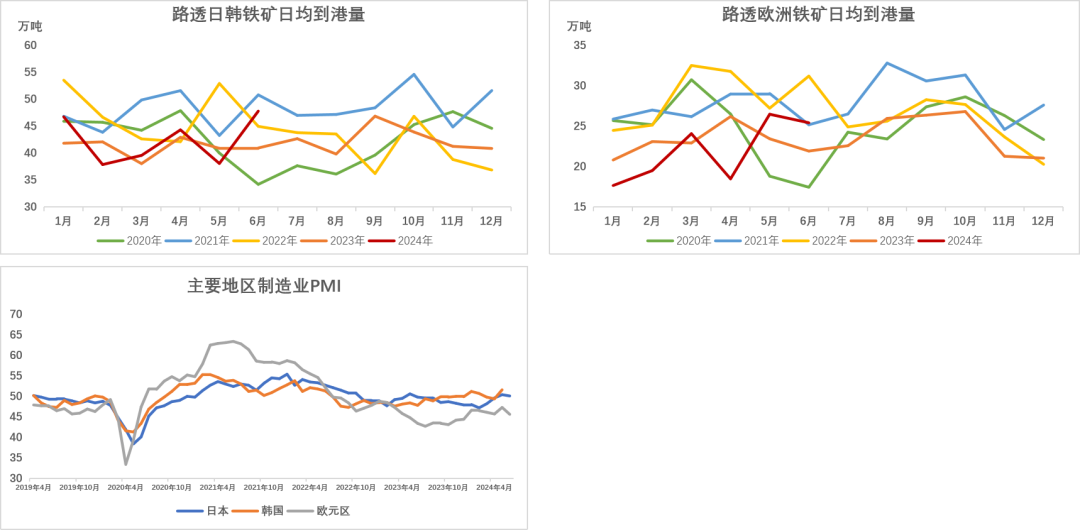

二季度欧洲与日韩铁矿到港量均有回升。上半年日韩到港日均42.4万吨/日,同比41.1万吨/日增3.1%;欧洲到港日均21.9万吨/日,同比23.1万吨/日降4.9%。

从三地区PMI数值看,二季度日本和韩国PMI回归至荣枯线上方,制造业有回暖迹象;欧洲较23年虽有回升,但绝对值仍在荣枯线下方。海外主要地区二季度制造业表现较前期有所改善。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

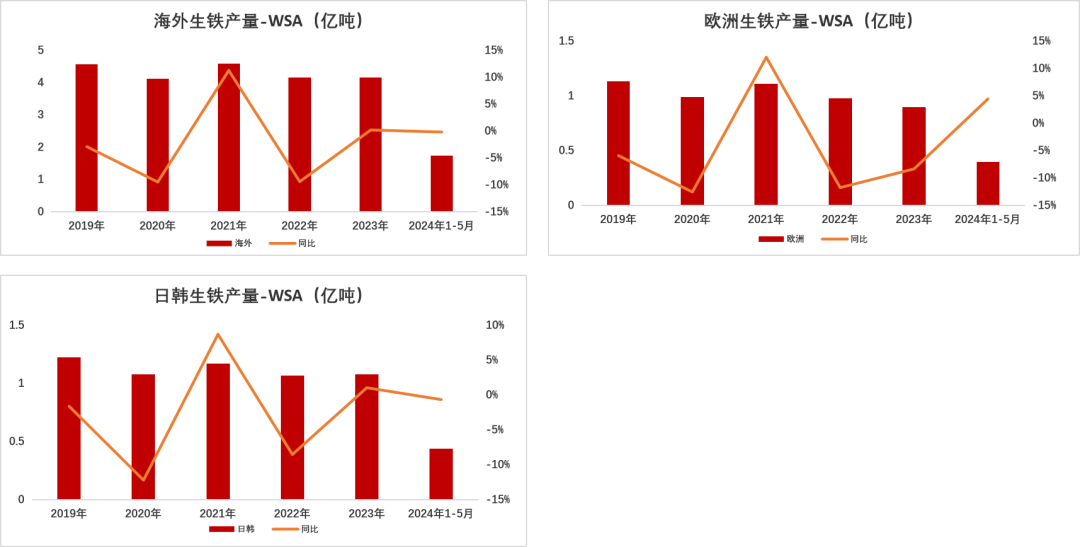

24年1-5月海外生铁总量持平,欧洲增量明显

24年1-5月海外生铁产量1.73亿吨,同比微降0.2%,增速基本与23年持平,海外主要地区中欧洲1-5月生铁产量3900万吨,同比增1300万吨或4.4%,日韩两国生铁4300万吨,同比微降0.7%,其中韩国减300万吨,日本减700万吨。

2024年6月6日,欧洲央行宣布降息25个基点,这是欧洲央行自去年10月停止加息以来首次降息。

数据来源:WSA,Mysteel,紫金天风期货

数据来源:WSA,Mysteel,紫金天风期货

国内需求:基建预期增量下调

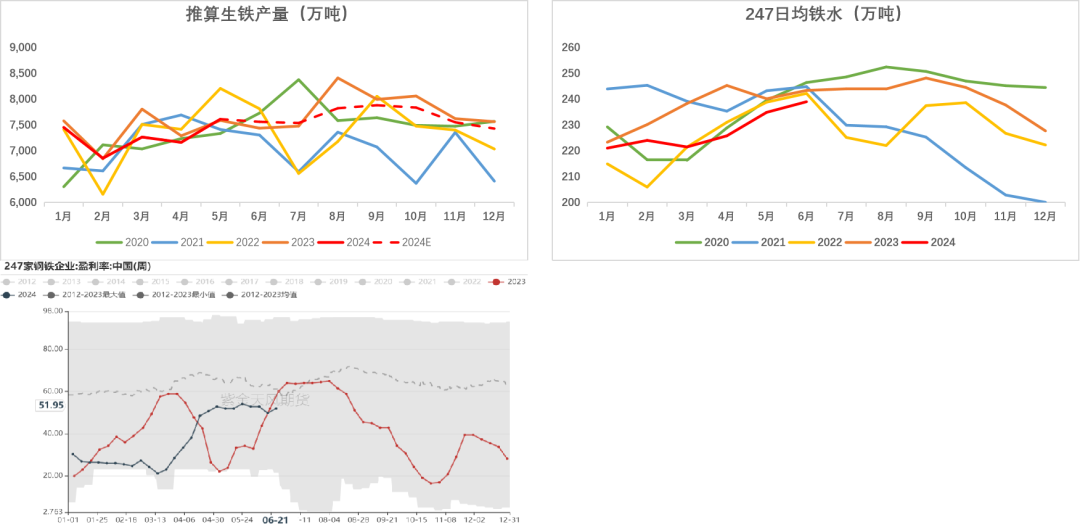

二季度复产速度加快

24年上半年生铁测算产量4.39亿吨,累计同比降1.4%,一季度在悲观情绪及弱现实需求下生铁产量没有明显增长。二季度需求水平随着季节性有所好转,生铁产量复产速度加快,但整体高度较去年同期仍有下降。

目前全年生铁测算产量为9.0亿吨,预计同比减1.9%,下半年暂无明显的需求增长预期。

数据来源:Mysteel,紫金天风期货

数据来源:Mysteel,紫金天风期货

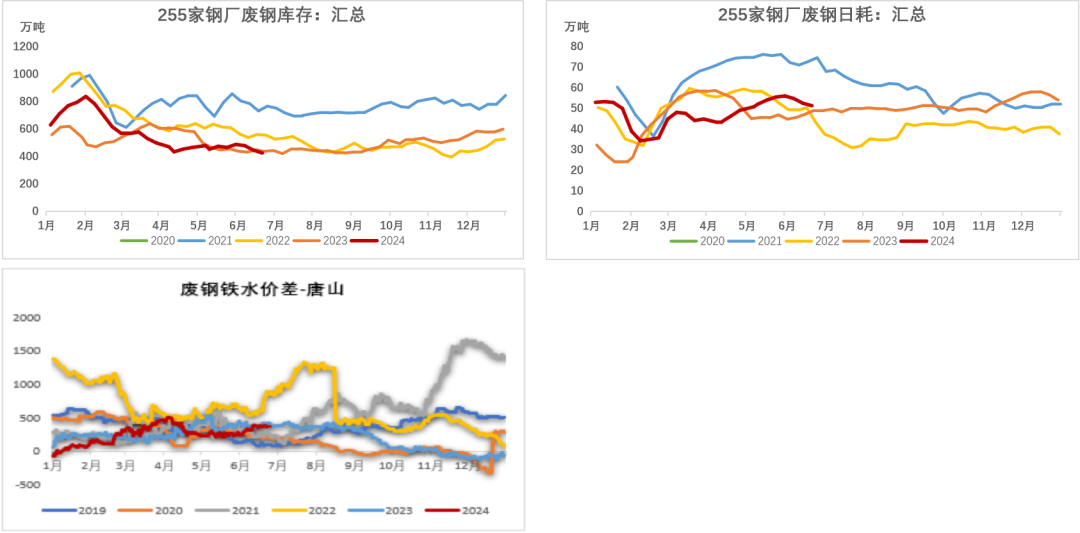

废钢性价比降低,下半年供给仍有增量

上半年255钢厂废钢日均消耗48万吨/日,同比45万吨/日增6.7%。4-5月份铁矿价格上涨明显,废钢性价比凸显,日耗量增加,6月份日耗随着铁水成本下跌有所下降。

在《推动大规模设备更新和消费品以旧换新行动方案》和钢材高出口推动下,预计下半年废钢到货量仍有增量。

数据来源:富宝,Mysteel,紫金天风期货

数据来源:富宝,Mysteel,紫金天风期货

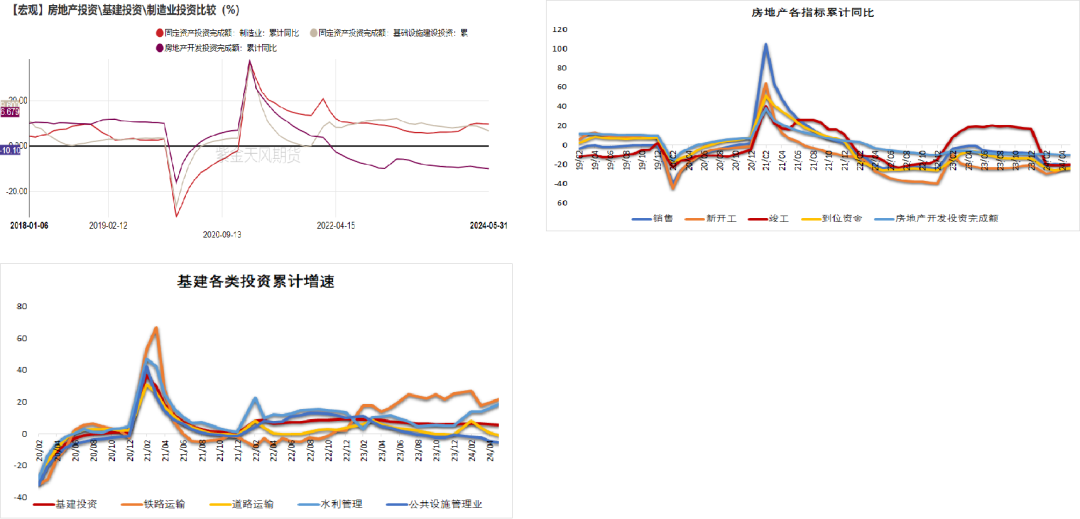

基建受资金影响表现不佳,制造业保有较好增速

1-5月基建投资增速5.7%,高于去年全年5.9%,但低于去年同比增速7.5%,年初增长势头有所放缓。主要增速仍集中在铁路和水利管理领域。中央统筹的重大项目建设有着较高增速,地方政府受12+19省份化债政策影响,投资项目管理较严格,加之部分专项债存在“借新还旧”情况,实物工作量转化率降低,全年基建累计同比或有下降。

地产方面,1-5月房地产各指标持续下行。开年以来利好政策频出,未能给房地产市场带来一定提振。预计全年房地产用钢同比增速-10%左右。

制造业依旧保有较好的增速,24年1-2月制造业投资同比增速为9.6%,大幅高于去年全年增速6.5%,受外需回暖以及人民币贬值带动,出口一直保持较强景气度,钢材产成品出口同样支撑制造业投资持续高水平增长。

数据来源:富宝,Mysteel,紫金天风期货

数据来源:富宝,Mysteel,紫金天风期货

海外高发运与弱需求预期下,铁矿下半年库存仍呈现累库局面

海外高发运情况下,国内二季度需求并为出现超预期增长,上半年铁矿全产业链库存累库约1800万吨至2亿吨水平,且钢厂仍旧采取降低原料库存策略,使得港口现货库存持续累库,至6月底45港已累库2600万吨。

下半年供给端无明显减量预期,需求端同比有下滑趋势,预计下半年库存依旧呈现累库局面,年末预计累库至2.2亿吨。

数据来源:富宝,Mysteel,紫金天风期货

数据来源:富宝,Mysteel,紫金天风期货

平衡表

年度平衡表

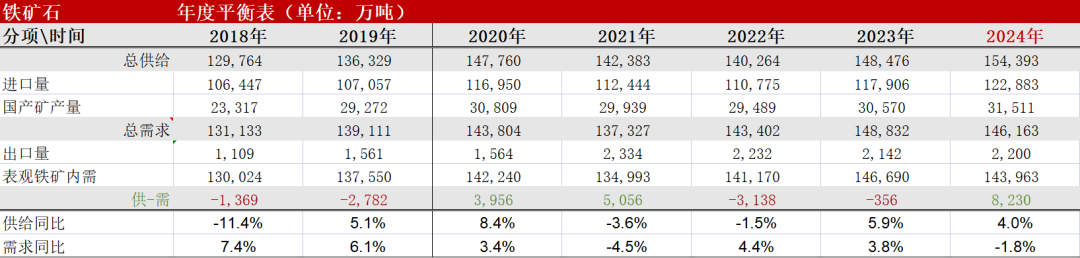

供给端:进口量12.29亿吨,同比增5000万吨(4.2%);国产精粉3.16亿吨,同比增1000万吨(3.3%);总供给15.44亿吨,同比增6000万吨(4.0%)。

需求端:铁水产量9.0亿吨,系数1.6折算,铁矿需求量14.40亿吨,同比减2700万吨(-1.9%);出口2200万吨,同比持平;总需求14.62亿吨,同比减2700万吨(-1.8%)。

预计24年呈现出供强需弱的态势,价格中枢下移。

数据来源:Reuters,Mysteel,紫金天风期货

数据来源:Reuters,Mysteel,紫金天风期货

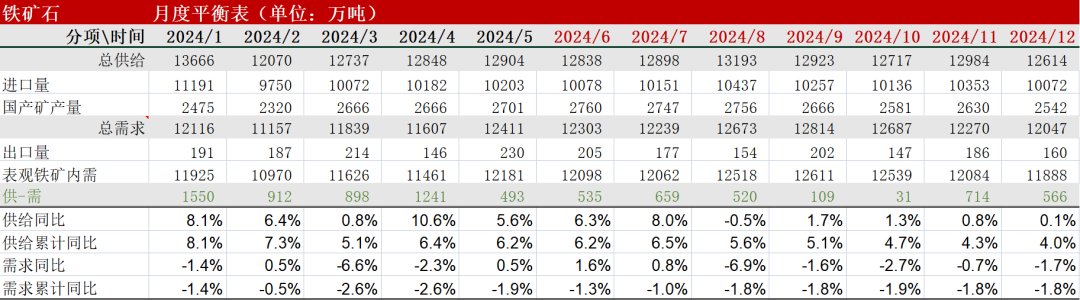

月度平衡表

数据来源:Reuters,Mysteel,紫金天风期货

作者:李文涛

数据来源:Reuters,Mysteel,紫金天风期货

作者:李文涛

从业资格证号:F3050524

交易咨询证号:Z0015640

联系方式:liwentao1@zjtfqh.com

联系人:王俊植

从业资格证号:F03114721

联系方式:wangjunzhi@zjtfqh.com

]article_adlist-->免责声明本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

]article_adlist--> 点击上方“紫金天风期货研究所”欢迎订阅]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:戴明 SF006股票配资交流平台